Abogados expertos en la Ley de Segunda Oportunidad

Empieza una nueva vida sin deudas con Somos RobinJud

Ley de Segunda Oportunidad: Libérate de tus deudas legalmente

¿Te imaginas vivir sin la presión diaria de las llamadas de tus acreedores o el miedo a perderlo todo por culpa de las deudas? Con la Ley de la Segunda Oportunidad, esto es posible. En Somos RobinJud, contamos con un equipo de abogados especialistas que te guiará paso a paso para que recuperes tu estabilidad financiera y tu tranquilidad. Nuestro objetivo es claro: cancelar la mayoría de tus deudas exonerables, ayudarte a empezar de cero (dentro de los límites legales) y acompañarte con un servicio cercano y profesional.

Si eres persona física, autónomo o pequeño empresario y te ves abrumado por tus deudas, no dejes que el tiempo siga corriendo en tu contra. Descubre a continuación cómo la Ley 25/2015, también llamada Mecanismo de Segunda Oportunidad, y su reforma a través de la Ley 16/2022 han simplificado y agilizado este procedimiento, permitiendo incluso conservar parte del patrimonio si se opta por un plan de pagos. ¡Te ayudamos a escribir el capítulo más importante de tu nueva vida financiera!

¿Qué es la Ley de Segunda Oportunidad y cómo funciona?

La Ley de la Segunda Oportunidad, inicialmente regulada por la Ley 25/2015 y actualmente actualizada a través de la Ley 16/2022, es la normativa que te permite (si cumples ciertos requisitos) exonerar o eliminar legalmente la mayoría de tus deudas, ya sean con bancos, tarjetas de crédito, financieras, microcréditos o préstamos personales. Incluso es posible cancelar una parte de las deudas con Hacienda y la Seguridad Social, aunque estas tienen límites legales y condiciones específicas.

Se basa en un procedimiento concursal adaptado a particulares y autónomos, que conduce a una posible liberación del pasivo insatisfecho y a un auténtico “borrón y cuenta nueva”.

Suele funcionar así:

Se comprueba que eres insolvente y que actúas de buena fe.

Se tramita el procedimiento directamente ante el juzgado, sin necesidad de acuerdo extrajudicial de pagos previo (tras la reforma de 2022).

Puedes optar por liquidar tus bienes o por conservarlos a cambio de un plan de pagos.

El juez podrá conceder la exoneración si cumples todos los requisitos legales y acredita tu buena fe.

Así, te aseguras un nuevo comienzo financiero sin el lastre del pasado. Suena casi mágico, ¿verdad? Pero no, es un derecho legal, y estás en todo tu derecho de acogerte a él si cumples las condiciones.

¿Quién puede acogerse a la Ley de Segunda Oportunidad?

Muchos clientes nos preguntan si esto va solo para grandísimos empresarios o para personas con altos patrimonios. Y por supuesto que no. La Ley de Segunda Oportunidad contempla varios perfiles:

Empresarios

Autónomos

Emprendedores

Particulares

Ventajas y beneficios para el cliente al contratar abogados especialistas en Ley de Segunda Oportunidad

Cuando te metes en el mundillo de la Ley de Segunda Oportunidad, a veces surgen dudas: “¿Me compensa?”, “¿Y si me quedo a medias?”, “¿Alguien me ayudará con toda la burocracia?” Pues bien, las ventajas son bastante claras:

Posibilidad de cancelar total o parcialmente las deudas

El beneficio más destacado es la exoneración del pasivo insatisfecho. Significa que, al finalizar el proceso, podrías librarte de la mayoría (o incluso de la totalidad) de tus deudas si cumples los requisitos legales y demuestras tu buena fe.

Freno a los embargos y procedimientos judiciales

Una vez iniciado el procedimiento de segunda oportunidad ante el juzgado, se paralizan los embargos y ejecuciones judiciales, lo que te aporta un alivio inmediato.

Eliminación del acoso de acreedores

Durante el procedimiento, se suspenden las comunicaciones directas de los acreedores, lo que te libera del acoso constante y te permite centrarte en una solución real.

Seguir con tu actividad o emprender nuevos proyectos

Gracias a la reforma de la Ley 16/2022, si eres autónomo o empresario puedes mantener tu actividad o emprender un nuevo proyecto, incluso sin perder tu patrimonio, si optas por un plan de pagos en lugar de liquidación.

Reestructuración de las deudas

Existe la posibilidad de establecer planes de pago más flexibles, con intereses más bajos o plazos más largos, adaptados a tu capacidad real de pago.

Seguridad y transparencia

Se trata de un procedimiento legal regulado por la Ley 25/2015 y actualizado por la Ley 16/2022, con garantías jurídicas y supervisión judicial. El equipo de Somos RobinJud vela por tus derechos e intereses en cada paso.

Proceso para solicitar la Ley de Segunda Oportunidad

El camino hacia la exoneración de deudas bajo la Ley de la Segunda Oportunidad consta de varias fases que, a simple vista, pueden parecer complejas. No te preocupes: en Somos RobinJud nos encargamos de guiarte de principio a fin para que el procedimiento sea lo más sencillo posible.

1. Presentación de la solicitud ante el juzgado

Desde la reforma de 2022 mediante la Ley 16/2022, el proceso comienza directamente en el juzgado mercantil. Ya no es necesario un acuerdo extrajudicial ni contar con un mediador concursal. Nosotros preparamos y presentamos tu solicitud para que todo comience de forma ágil y sin errores.

2. Evaluación del caso por parte del juez

El juzgado verifica si cumples los requisitos: insolvencia, buena fe, y pluralidad de acreedores. Si todo está en orden, se abre el procedimiento concursal.

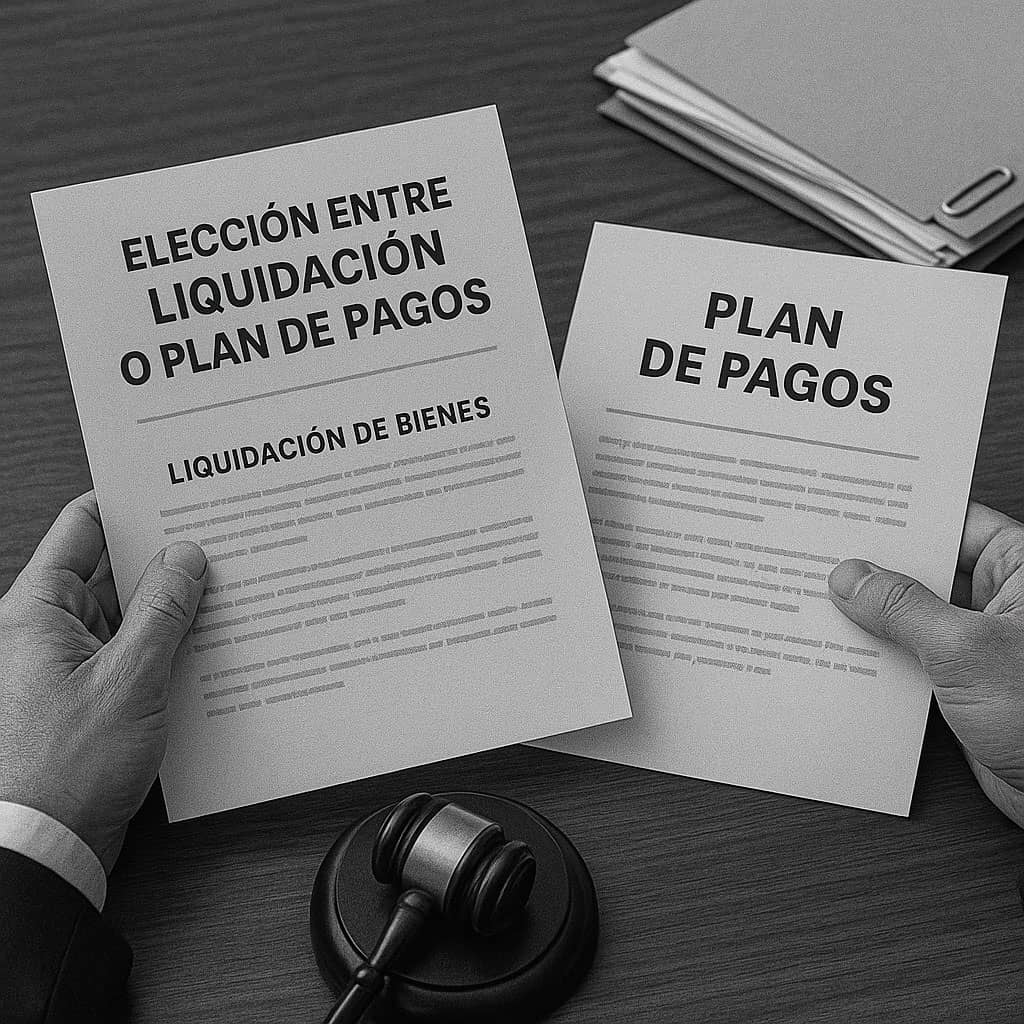

3. Elección entre liquidación o plan de pagos

Liquidación de bienes: Si no tienes bienes relevantes o prefieres una solución rápida, se venden tus activos y se perdonan las deudas restantes.

Plan de pagos: Si si cumples los requisitos y el plan de pagos es aprobado judicialmente, podrías conservar tu vivienda habitual, siempre que el valor de la misma no permita pagar la deuda y se cumplan los requisitos exigidos por la ley.

En ambos casos, puedes acceder a la exoneración del pasivo insatisfecho si actúas con buena fe.

4. Exoneración definitiva de tus deudas

Al finalizar el proceso, el juez dicta una resolución que te libera legalmente de tus deudas.

Incluso se pueden exonerar hasta 10.000 € con Hacienda y otros 10.000 € con la Seguridad Social, en total, y siempre que se cumplan los requisitos del plan de pagos establecido por la ley.

Además, podrás solicitar tu salida de los ficheros de morosos una vez obtengas la exoneración.

5. Te acompañamos en todo el camino

En Somos RobinJud, nos encargamos de todo: estudio gratuito, preparación del expediente, trámites judiciales y seguimiento de principio a fin. Nuestro equipo especializado te acompaña para que no des ni un paso solo.

Solicita ya tu estudio gratuito y empieza de cero sin deudas.

Requisitos legales y condiciones

Para acogerte a la Ley de la Segunda Oportunidad, debes:

Ser persona física, consumidor o autónomo: Está pensada para personas particulares, trabajadores por cuenta propia y pequeños empresarios.

No superar ciertos umbrales si se tramita por vía simplificada: Aunque actualmente no existe un límite genérico de deuda, en algunos casos puede aplicarse el procedimiento especial para microempresas, sujeto a requisitos específicos.

Ser deudor de buena fe: Esto implica, entre otras cosas, no haber sido condenado por delitos económicos o contra la seguridad social, no haber rechazado ofertas de empleo sin causa justificada y no haber provocado deliberadamente la insolvencia.

No haber sido beneficiario de una exoneración en los últimos 5 años (o 2 años si fue provisional).

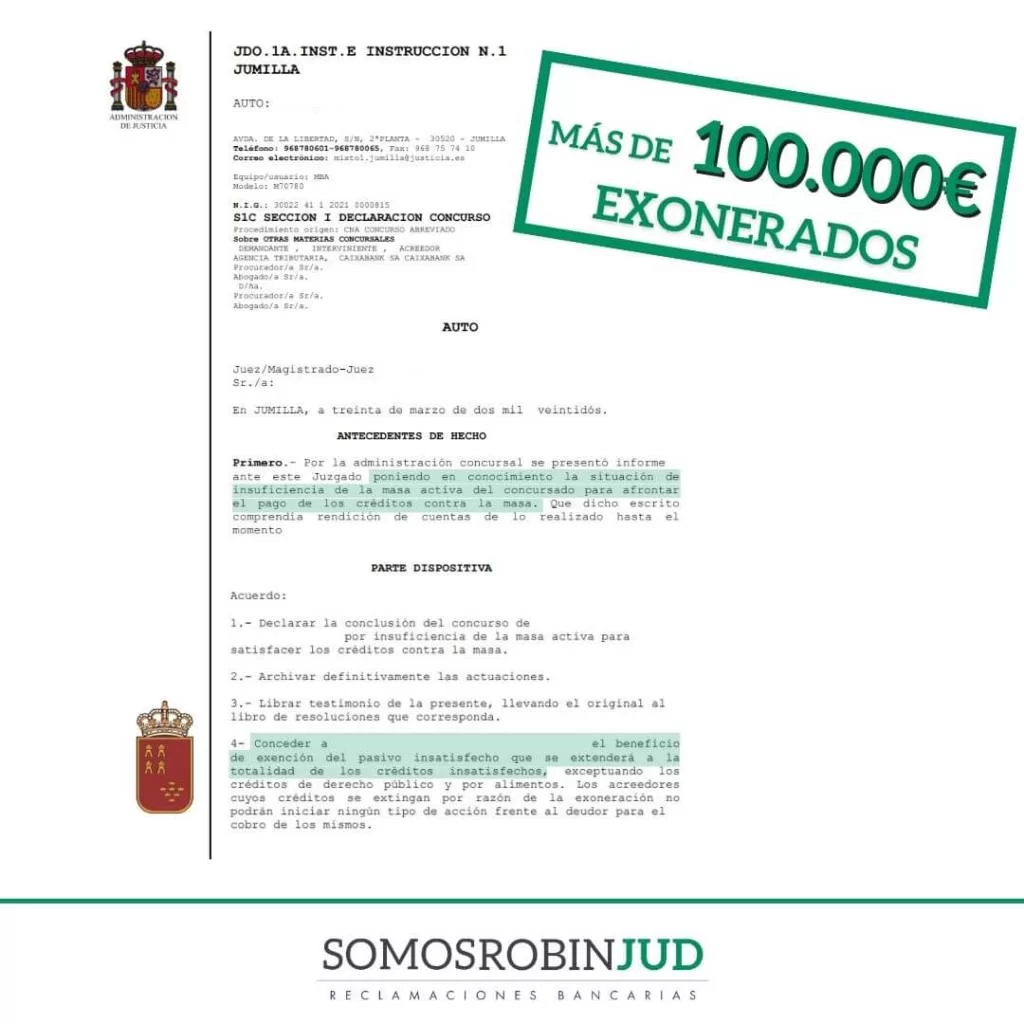

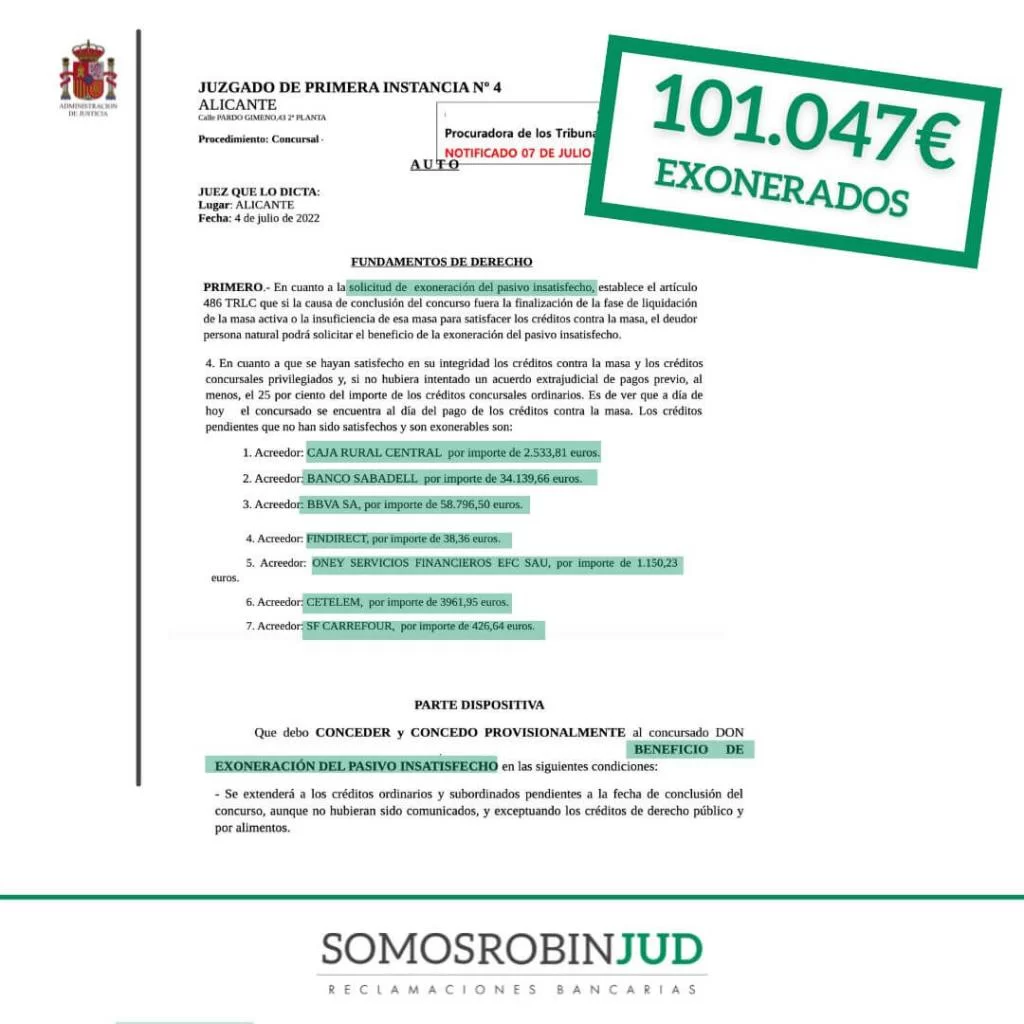

En el año 2022 fuimos seleccionados como el mejor despacho a nivel nacional en Ley de Segunda Oportunidad. Somos líderes en la aplicación de la Ley en España, con un 100% de casos de éxito.

¿Qué deudas cubre la Ley de la Segunda Oportunidad?

En general, se incluyen deudas personales, préstamos bancarios, tarjetas de crédito, hipotecas, y hasta cuotas con organismos públicos como Hacienda o la Seguridad Social, aunque estas últimas tienen limitaciones específicas y siempre sujeto a los límites y requisitos legales en vigor.

La exoneración del pasivo insatisfecho puede aplicarse sobre una amplia gama de deudas, salvo algunas excepciones. Por ejemplo, las deudas por alimentos (como pensiones para hijos u otros familiares impuestas judicialmente) están expresamente excluidas de la exoneración.

En Somos RobinJud, te explicamos con total claridad qué deudas puedes exonerar y cuáles están excluidas por ley, para que tengas una visión completa y segura antes de iniciar tu procedimiento.

¿Por qué escoger Somos RobinJud frente a la competencia?

Sabemos que existen diversos despachos jurídicos que ofrecen servicios relativos a la Ley de la Segunda Oportunidad. ¿Qué hace diferente a Somos RobinJud?

Equipo profesional

Experiencia en casos reales

Atención personalizada

Transparencia y cercanía

Primera consulta gratuita

CONFÍAN EN NOSOTROS

Nuestros casos de éxito de Ley de Segunda Oportunidad

Solicita el asesoramiento de un especialista en ley de segunda opotunidad

Preguntas frecuentes: Despejamos tus dudas

¿Qué deudas se pueden cancelar con la Ley de Segunda Oportunidad?

La Ley de la Segunda Oportunidad permite cancelar muchas deudas de carácter privado: préstamos personales, tarjetas de crédito, microcréditos, descubiertos bancarios o incluso obligaciones derivadas de la actividad de un autónomo. También es posible incluir deudas públicas, como las generadas con Hacienda o la Seguridad Social, aunque estas tienen límites legales (por ejemplo, se puede exonerar hasta 10.000 € por cada organismo público si se cumplen los requisitos del plan de pagos) y condiciones adicionales establecidas por la ley.

No se pueden cancelar deudas por alimentos (como pensiones para hijos), ni aquellas derivadas de responsabilidad civil por delito, ni sanciones administrativas muy graves, ni multas penales, entre otras excepciones legales. Cada caso requiere un análisis específico para determinar qué deudas son exonerables.

¿Cuánto tiempo tarda el proceso de la Ley de la Segunda Oportunidad?

El tiempo varía según la complejidad: número de acreedores, existencia de bienes y si se opta por liquidación total o por un plan de pagos (que puede durar entre 3 y 5 años). Normalmente, el procedimiento se resuelve entre 6 meses y 1 año, aunque en casos más complejos puede alargarse. La reforma de 2022 ha eliminado la obligación de mediación previa y permite iniciar el proceso directamente ante el juzgado mercantil.

¿Qué requisitos debo cumplir para beneficiarme de la Ley de Segunda Oportunidad en España?

El requisito clave es actuar con buena fe, lo que implica:

Ser persona física (consumidor, autónomo o pequeño empresario).

No haber sido condenado por delitos socioeconómicos graves en los últimos 10 años.

Colaborar activamente con el procedimiento judicial.

No haber obtenido otra exoneración de deudas en los últimos 5 años (2 si fue provisional).

No haber provocado deliberadamente la situación de insolvencia.

Aportar información veraz, completa y transparente sobre tu situación patrimonial y deudas.

Desde la reforma de 2022, ya no es necesario haber intentado un acuerdo extrajudicial con los acreedores previamente.

¿Qué sucede si tengo varias deudas con distintos acreedores?

No hay problema: el procedimiento judicial unifica todas las deudas (privadas y públicas, exonerables o no) en un solo expediente, facilitando su tramitación y posible cancelación conforme a la ley. El juez analiza el conjunto y decide sobre la exoneración según la situación global y la naturaleza de cada deuda.

¿Puedo solicitar la exoneración si tengo hipoteca o avalistas?

Sí, puedes solicitar la exoneración aunque tengas una hipoteca. Si se opta por la liquidación, el acreedor hipotecario podrá ejecutar la vivienda, pero si cumples los requisitos, podrías conservarla mediante un plan de pagos. Los avalistas o fiadores no quedan liberados por la exoneración concedida al deudor principal y seguirán siendo responsables salvo que también inicien su propio procedimiento de segunda oportunidad.

¿Puedo acogerme a la Ley de Segunda Oportunidad si tengo deudas con Hacienda o la Seguridad Social?

Sí. Las deudas con organismos públicos como Hacienda o Seguridad Social pueden incluirse en el procedimiento, aunque con limitaciones legales: solo se pueden exonerar hasta 10.000 € por cada organismo, siempre y cuando se apruebe y cumpla un plan de pagos. El resto de la deuda pública seguirá siendo exigible. Esta exoneración está sujeta a los requisitos adicionales que marca la ley.

¿Cómo afecta la Ley de Segunda Oportunidad a mi historial crediticio?

Durante el procedimiento, tu situación se refleja en registros públicos y de solvencia. Tras la exoneración definitiva, puedes solicitar la eliminación de tu nombre de los registros de morosos, aunque este trámite puede requerir tiempo. Cada entidad financiera aplica su propio criterio, pero con el tiempo y sin deudas pendientes, podrás recuperar el acceso a productos financieros.

¿Necesito un abogado para solicitar la Ley de Segunda Oportunidad?

Sí. Aunque antes existía una fase extrajudicial opcional, actualmente el proceso judicial requiere obligatoriamente abogado y procurador. Además, contar con un equipo especializado es clave para asegurar que cumples todos los requisitos, preparas bien tu expediente y maximizas las probabilidades de éxito.